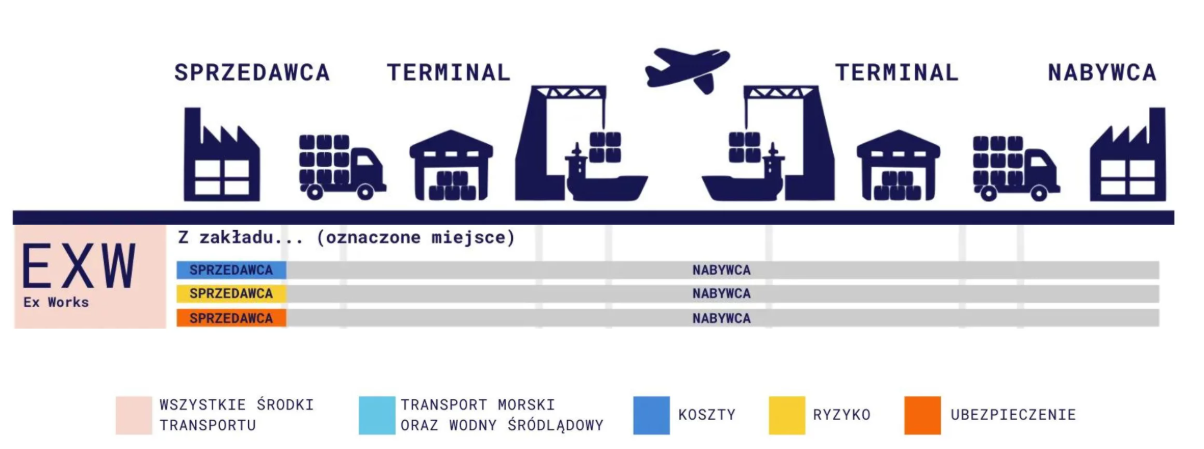

EX Works (EXW) je Incoterm koji stavlja na kupca najveći rizik i odgovornost. U skladu s tim sporazumom, prodavatelj mora samo staviti robu na raspolaganje u svojim prostorijama, kao što su skladište ili dok. Nakon što kupac preuzme teret, on preuzima sve daljnje odgovornosti, uključujući prijevoz do krajnje luke odredišta.

U skladu s člankom 3. stavkom 1. Prodavatelj je obvezan da proda robu u skladu s člankom 2. stavkom 2. Od tog trenutka kupca je odgovoran za organiziranje cijelog prijevoza, pripremu izvozne dokumentacije, plaćanje tereta, i upravljanje carinom za uvoz i konačnom isporukom. U slučaju da je prodavatelj u mogućnosti da oduzme robu, mora se osigurati da je ona u skladu s propisima o prodaji.

U skladu s člankom 3. stavkom 2. točkom (a) Uredbe (EZ) br. 1225/2009 Komisija je odlučila da se odredi da se u skladu s člankom 3. točkom (b) Uredbe (EZ) br. 1225/2009 odredi da se od strane proizvođača izvoznika od prodaje proizvoda koji se prodaju u Uniji odvijaju

U skladu s člankom 2. stavkom 1.

Odgovornosti prodavatelja

Pod EXW-om, dužnosti prodavatelja su minimalne. Oni moraju:

· Osigurajte da je roba pakirana kako treba za izvoz.

· Imajte teret spreman i dostupan kupcu da ga pokupi na određenom mjestu.

To su jedini osnovni obvezi prodavatelja.

Kupci preuzimaju sve rizike i troškove od trenutka prikupljanja robe. Glavne odgovornosti uključuju:

· Naknade za utovar: U slučaju da je to potrebno, u skladu s člankom 6. stavkom 1.

· Isporuka u luku/mjesto: Transport tereta do luke podrijetla kako bi se počeo izvoz.

· Izvozna dokumentacija, carine i porezi: Završavanje svih izvoznih formalnosti, uključujući carinsko carinjenje i plaćanje izvoznih carina.

• Tarife za početak rada: Pokrivanje svih naknada na terminalu podrijetla.

· Ukrcaj na prijevoz: U skladu s člankom 2. stavkom 2.

• Naknade za prijevoz: U skladu s člankom 3. stavkom 1.

• osiguranje: Iako nije obavezno, vrlo je preporučljivo da se osiguravaju troškovi za štetu, krađu ili gubitak.

• naknade za terminal odredišta: U skladu s člankom 3. stavkom 1.

· Isporuka do krajnjeg odredišta: U skladu s člankom 21. stavkom 1.

· Isporuka na odredištu: U skladu s člankom 21. stavkom 2.

· Uvozne carine, porezi i carinske carine: Uvozna carinska formalnost

Prednosti

U nekim slučajevima, EXW može biti praktično rješenje za prijevoz:

· Konsolidacija pošiljki: U skladu s člankom 2. stavkom 2. točkom (a) Uredbe (EU) br. 952/2013 Komisija je odlučila da odredi da se u skladu s člankom 2. točkom (a) Uredbe (EU) br. 952/2013 odredi da se odbavljaju robu u skladu s člankom 2. točkom (a) Uredbe (EU) br

· Povjerljivost dobavljača: Kupci mogu koristiti drugačije ime izvoznika na dokumentima za isporuku, što pomaže zaštiti identiteta dobavljača.

• Niži troškovi jedinice: EXW često dolazi s nižom cijenom proizvoda jer su odgovornosti i troškovi prodavatelja minimalni. U nekim slučajevima, ako se prodavatelj oslanja na povrat izvoznog poreza, FOB može biti jeftiniji, ali općenito EXW nudi uštedu troškova.

· Pristup domaćim dobavljačima: Neki proizvođači prodaju samo na domaćem tržištu. U skladu s člankom 3. stavkom 1.

Međutim, zbog visokog stupnja rizika, preporučujemo kupcima da rade s pouzdanim logističkim partnerom prilikom korištenja EXW-a.

U skladu s člankom 11. stavkom 1.

· Potpuna odgovornost: Kupnik snosi sve rizike i troškove povezane s izvozom, prijevozom i uvozom. Većina drugih Incoterms-a raspoređuje ove odgovornosti ravnomjernije.

· Kompleksnost izvoznih postupaka: U skladu s člankom 3. stavkom 1. ovog članka, trgovački subjekti moraju imati pravo na sve informacije koje su potrebne za obavljanje svojih zadaća. U slučaju da se pojave problemi (npr. izvozna ograničenja), kupac je odgovoran jer su već u posjedu.

· Nepredviđeni troškovi: U skladu s člankom 3. stavkom 2. točkom (a) Uredbe (EU) br. 600/2014 Komisija je odlučila da se odredi cijena izvoza u Uniju.

Ako vaš dobavljač nudi samo EXW, preporučljivo je da se udružite s trećim logističkim dobavljačem ili špeditorom koji može upravljati izvoznim postupcima u vaše ime. Osiguravanje da imaju potrebne izvozne dozvole i stručnost.

U skladu s člankom 3. stavkom 1.

· Prodavatelj ne može ili neće obaviti izvozne formalnosti.

· Kupnik želi kombinirati više pošiljaka u okviru jednog izvoza.

· Prilikom isporuke putem zračne ekspresne usluge (npr. DHL, FedEx), koja često uključuje izvoz rukovanje u svojoj usluzi čineći EXW pogodnom i ponekad jeftinijom opcijom.

· Uvoznici s lokalnim uredom u zemlji izvoznici mogu koristiti EXW za bolju kontrolu.

Međutim, ako ne postoji jasna prednost, iskusni prodavači u međunarodnoj trgovini često preferiraju navodeći u skladu s drugim Incoterms-ovima.

U slučaju uvoza iz Kine, EXW može biti održiva opcija za zračne ekspresne pošiljke.

U skladu s člankom 3. stavkom 1. točkom (a) Uredbe (EU) br. 600/2014 Komisija je odlučila da se u skladu s člankom 3. stavkom 1. točkom (a) Uredbe (EU) br. 600/2014 odredi uvoz proizvoda iz Unije u skladu s člankom 3. točkom (a) Uredbe (EU) br. 952/2013 u skladu

U tom slučaju, ako se u skladu s člankom 2. stavkom 3. točkom (a) osnovne uredbe uvoznici ne mogu kupiti izvoz u Uniju, ne bi se trebali koristiti za izvoz u Uniju. Nakon što se u obzir uzmu ovi dodatni troškovi, ukupni troškovi mogu biti slični ili čak veći od troškova pošiljki FOB.

Ključna prednost EXW-a je potpuna vidljivost i kontrola nad logističkim troškovima, ali samo ako znate što radite.

Kao vodeći kineski špediteri, specijalizirani smo za upravljanje EXW pošiljkama u ime naših klijenata, osiguravajući glatki i usklađen proces.

Stoga se smatra da je u skladu s tim načelom u pogledu uvoza iz Kine i uvoza iz Unije u Uniju, u skladu s člankom 2. stavkom 3. To je pristupačan način za smanjenje rizika i zaštitu lanca opskrbe od značajnih gubitaka.

Autorska prava © C&C GLOBAL Logistics Co., Limited Sva prava pridržana - Politika privatnosti-Blog